来源:反做空一线 文/刘工昌

中国唯一盈利的地铁巨亏

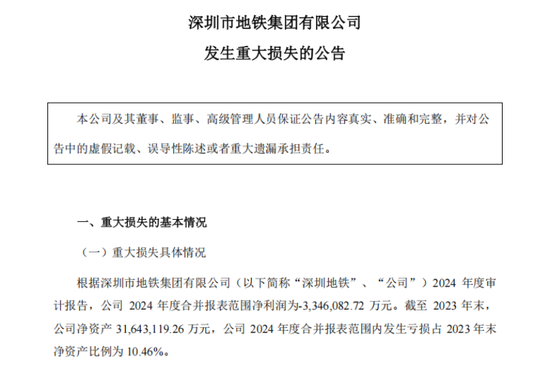

4月29日深圳市地铁集团有限公司(下称“深铁集团”)发布重大损失公告,公告显示,根据2024年度审计报告,深铁集团2024年合并报表范围内,发生亏损334.61亿元,截至2023年末,该集团净资产为3164.31亿元,2024年度合并报表范围内发生亏损,占2023年末净资产比例为10.46%,达10.46%。

对于亏损原因,深铁集团解释称,主要是由于其联营企业万科企业股份有限公司(简称“万科股份”)2024年度业绩亏损,导致深铁集团对万科股份的长期股权投资确认投资亏损,并计提投资减值损失,进而导致本年度业绩出现亏损。

2025年初,万科公告显示,深圳地铁集团通过定向增发、债务置换将其持股比例提升至42.5%,而2024年万科首次出现上市34年来的最大亏损(约497.78亿元),导致深圳地铁对联营企业的长期股权投资确认投资亏损。这一因素直接导致深圳地铁当年亏损334.6亿元,占当年净资产的10.46%。

深圳地铁曾是地铁行业盈利标杆, 2019年~2023年,深铁集团分别实现净利润116.67亿元、111.02亿元、28.90亿元、8.66亿元、7.89亿元,过去五年的利润总额为273.14亿元。但2024年亏损额抹平了过去5年累计利润(273亿元)。一年的亏损直接把过去五年赚的273亿全给赔进去了,还倒贴了几十亿。

一年回到解放前。2024深圳地铁一年的亏损使得过去5到6年都白干了。截止2024年,中国地铁领域唯一盈利的深铁的神坛跌落,标志着中国地铁在盈利方面计划全军覆没。

2024的深圳地铁为啥亏这么多?答案很清楚,深圳地铁说了,因为万科,“对万科的长期股权投资确认投资亏损”。

持续输血万科害惨了深圳地铁

3月31日,万科公告称,2024年营业收入3431.8亿元,同比下降26.32%;归属于上市公司股东的净亏损494.78亿元,去年同期净利润121.63亿元。

这也是万科自1991年以来,首次出现年报归母净利润亏损,且亏损额度高达近500亿。

万科亏损494.78亿,而深圳地铁占42.5%的股份,单万科股权投资亏损就高达210.28亿,应该是深圳地铁2024年亏损的大头。

而到了2025年一季度,万科营收还在收缩,归母净利润的同比更是少了16倍,再加上800亿的现金缺口,万科还在ICU没走出来。更要命的是,今天的深铁不仅要面对从未有过的亏损,还要给看不到希望的万科输血续命。

其实从2024年开始,深铁集团就在不断“输血”万科。

2024年4月30日,万科旗下中金印力消费REITs在深交所上市,发行规模32.6亿元,深铁集团认购份额近30%,约10亿元;2025年2月21日,深铁拟向万科提供股东借款,借款金额为42亿元,用于帮助万科偿还公司到期公开债务,而就在2月10日,深铁集团才刚刚借款28亿元,不到半个月时间,两次借款金额已达到70亿元。

此外,南都·湾财社记者注意到,就在4月30日,万科股份发布了《关于深铁集团向公司提供33亿元借款暨关联交易的公告》,称深铁集团拟向其提供33亿元股东借款,借款利率2.34%,显著低于全国银行间同业拆借的1年期贷款市场报价利率(LPR),用于偿还万科在公开市场发行的债券的本金与利息。①

连续三次借款,这也使得深铁2024年资产负债率急剧攀升,带息债务规模突破4000亿元,加上自身运营成本的刚性上升,可以说整体形势严峻。

可深圳地铁向万科的输血还没完。2025年7月3日,万科A公告,向深铁集团申请不超过62.49亿元借款。这是2025年以来深铁集团第6次向万科提供股东借款。此前在2025年2月11日、2月22日、4月30日、5月15日、6月6日,万科分别公告称,深铁集团向其提供股东借款28亿元、42亿元、33亿元、15.52亿元、30亿元,借款利率均为2.34%。据此计算,年内深铁集团已经向万科提供超211亿元股东借款。

除了输血,深铁还得从金融债券甚至地产购买方面给予万科支持。

自2024年以来,深铁集团已通过大宗交易、REITs认购、股东借款等多种方式对万科股份形成支持。据公开信息,深铁集团2024年以约10亿元认购中金印力公募REITs29.75%的份额;在资产交易领域,联合深圳国企“深圳市百硕迎海投资有限公司”,以22.35亿元接手万科深圳湾超级总部基地地块。

从以上的支持看,万科堪称深铁的亲儿子,在其重症入ICU期间,深铁砸锅卖铁也得为它治。这一切是因为,深圳地铁前些年的盈利离不开万科。

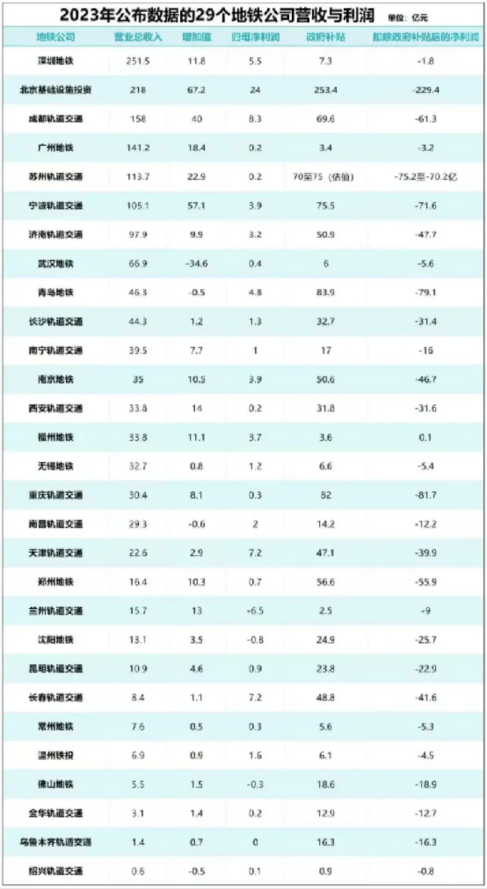

2019年-2023年间,深铁集团年均净利润维持在67亿元水平,2022年更是以8.7%的净资产收益率傲视群雄。

而深铁能甩出如此亮眼成绩单的,是占企业总收入一半以上的房地产开发业务,而这很大成大又是由于其与万科自2017年以来的资本联姻,它一度被视为产融结合的典范。然而,可谓成也萧何败萧何,在房地产持续下行,万科业绩猛烈跳水,股价持续暴跌且面临巨额债务压力,与其牢固捆绑的深铁集团自然也不能幸免。

问题是,如果没有与万科相关联的房地产,深圳地铁单靠自身经营,能维持的下去吗?

深铁集团为何要绑定万科?

公开资料显示,深铁集团成立于1998年7月31日,是深圳市国资委直管的国有独资大型企业,经营范围包括地铁轻轨交通项目的建设经营、开发和综合利用等,负责深圳市90%以上城市轨道交通建设与运营。

到 2024 年,深圳地铁运营的 559 公里线路,光总投资就超 5000 亿;另外1.8 万名员工,人均年薪 15 万,人工维护费占 25%;还有信号系统、轨道保养这些。这三大块每年耗费堪称天价,而仅靠2 到 15 元,平均下来每人次才 5.8 元的地铁票价,根本无法维持运营。

现在的收入里,52% 是票价(63 亿),35% 是政府补贴(42 亿),13% 是商业开发(16 亿)。要是没了政府补贴,光靠票价覆盖所有成本(112 亿运营费 + 60 亿折旧费 = 172 亿),按 28.4 亿人次算,平均每人次票价得涨到 6.05 元,要涨3倍。要是再把之前 5000 亿的总投资算上,按 5% 的年利率,每年得 250 亿的资金成本,那票价就得涨到 14.5 元,绝无可能。

有城市规划师说:“深圳地铁亏,其实是因为它用企业的方式在干公共服务的活儿,光靠涨票价根本解决不了问题。”②

深圳地铁目前面临票价低(平均5.8元/人次)、折旧成本高(年均约60亿元)、人工维护费用占比25%等财务压力。

而对于深圳地铁的主营业务,总营收合计211.888亿元,总成本211.89亿元,收支基本相当,也没赚钱。③

至此我们应该明白,如果没有与万科等合作的相关地产业务,深圳地铁单靠其票务运营,根本无法维持企业的正常运转。所以深圳地铁与万科的高度融合,是那一时期基于双方利益的最大优化。

深铁集团(深圳地铁)作为万科的第一大股东,其持股万科的长期战略意图主要围绕“轨道+物业”(TOD)模式深化、资源协同和财务投资回报三大维度展开。深铁持股万科的的基本目的是为了强化TOD开发能力,实现“轨道+城市”闭环。

与万科这样的头部企业的绑定,具体说来有这样几点:

(1)能让开发经验互补,因为万科在住宅开发、商业运营(如印力集团)和物业服务(万物云)上的优势,可弥补深铁作为轨道建设方在市场化开发中的短板。

(2)能更好的应对对抗周期波动:房地产下行周期中(如2023年万科销售额下降9.8%),深铁仍需稳定合作方保障TOD项目去化,万科品牌和客群基础是关键支撑。

(3)政策风险对冲:万科混合所有制背景(深铁为国资+万科市场化机制)有助于在拿地、融资时获得政策倾斜。

(4)还有基于财务投资与资产优化的分红收益:万科长期保持30%以上的分红比例,深铁作为大股东每年获稳定现金流(如2022年分红约20亿元)。

(5)资产证券化铺垫:未来可能将合作项目通过REITs(如保障性租赁住房、商业物业)变现,深铁需与万科共同持有优质资产。

所以2017年后深圳地铁果断绑定万科。

必须承认是是,随着国内房地产产业的整体下行,高度绑定万科的深圳地铁从盈转亏,标志着地铁系统靠地产反哺的黄金时代已经结束。

房地产让深圳地铁黄金时代终结

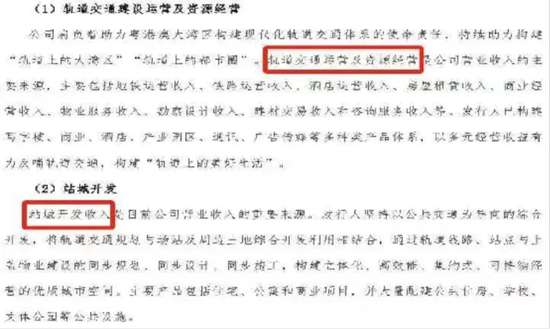

深铁之所以能够成为全国最赚钱的地铁公司,主要靠站城一体化和对房地产的投资,就是地铁公司利用地铁周边的土地资源,建设住宅、商业、公寓、写字楼和酒店等,最终打造成一个多功能的城市综合体。

细翻一下深铁集团的年度报告,就能发现,深铁的房地产收入占比高达67.7%,是运营收入的3倍以上,在2024年亏损以前,公司年营收在过去十年里增长了20倍,一度突破200亿元,而这里面又有个绕不开的角色——万科。

在地产兴盛的那几年里,万科常年保持着高分红的状态,给予了深铁充分的投资回报。在2019年最巅峰的时候,深铁一年的净利润就达到了116.67亿元,也是在这一年,深圳地铁建设迎来井喷期,当年深圳地铁三期、四期工程的16条(含延长线,不含4号线北延段)约284公里项目同时在建,创历年之最。

然而,从2021年以后,随着国家宏观调控乃至外部经济形势的变化,全国楼市急转直下,万科作为行业标杆企业,可以说是首当其冲,遭受重创——万科股价从入股时的22元/股暴跌至7元/股,深圳地铁持股市值蒸发252亿元。

万科2024年财报显示,其全年营收下降约26%,净利润更是大幅下滑,直接拖累了深铁集团的整体业绩。深铁集团在2024年因万科业绩亏损,对其长期股权投资确认投资亏损,并计提投资减值损失,这一亏损在合并报表中体现为334.6亿元的巨额亏损,超过了过去五年净利润的总额。

房地产的持续低迷,也让深铁集团的站城一体化开发业务受到震荡,2024年实现收入79.17亿元,同比下滑46.23%,占收入比重的37.36%。而在2021年至2023年,站城一体化在营收中的占比均超总营收的一半,具体比例为为58.37%、66.94%和58.53%,下滑显著。

与此同时,房地产市场的不景气,也导致深铁集团的存货增加。截至2024年年末,存货为1035亿元,占资产总额的比例为13.86%,同比上升12.26%,大量的存货积压不仅占用了企业的资金,还面临着市场价格波动带来的减值风险。

除此之外,源自轨道交通运营成本的刚性攀升,也是悬在深铁集团头顶的达摩克里斯之剑。随着深圳地铁运营里程突破650公里,人工成本以年均12%的速度递增,2024年仅员工薪酬支出就达83亿元,再加上全自动运营系统改造、列车增购等资本性支出持续扩大,折旧摊销费用突破120亿元大关。④

地产黄金时代的结束,也就意味着像深圳地铁这样依靠高度捆绑万科来获取巨额房地产收入来补贴票务运行的时代也已结束。

深圳地铁应当怎样脱困?

截至2024年3月末,深铁集团拥有上盖物业开发项目30个,整体项目总建筑面积超1767万平方米,其中润曜府等19个项目先后入市销售,累计销售额约1498亿元。公司主要在建项目以住宅和商业综合体项目为主,在建项目规划建筑面积合计约733.52万平方米,计划总投资金额为1727.93亿元,累计投资金额为939.86亿元,未来仍有788.07亿元的资金需求,存在一定的投资压力。

而深铁集团的土地来源,主要是深圳市国资委划拨和定向招拍挂以及市场化土地获取。截至2024年3月末,深铁集团已获取土地30块,价值共计1177亿元,其中已完工面积733万平方米,在建面积1272万平方米。公司剩余土地储备126万平方米(在建的16块地)。

2024年8月26日,深圳国企深圳市地铁集团有限公司发布2024年度第一期超短期融资券信息。该债券起始日为8月27日,期限270日,额度15亿元,拟用于偿还有息债务。

Choice金融终端统计显示,2024年以来,深铁集团已累计发行18只债券,债券余额达293亿元,其中本次发行的是首只超短期融资券。

截至2024年3月31日,深铁集团有息债务余额为2852.69亿元,其中银行贷款1183.45亿元、债券融资966.57亿元、其他有息负债702.67亿元。有息债务中全部为信用借款。截至2024年3月末,深铁集团获得主要贷款银行授信额度5781.56亿元,尚未使用额度为4308.45亿元。⑤

2024年末,深铁集团的总资产为7462.81亿元,资产负债率为59.60%,而未来3-5年,深铁集团在建及拟建项目总投资规模超过1500亿元,即便其中40%-50%由深圳市政府财政资金出资,但深铁集团要面临的压力依然不小。

地产黄金时代的终结,让高度依赖地产收入的深铁财务陷入前所未有的危机。那么,深圳地铁还能脱困吗?答案是看是否有可能通过“轨道+物业+客流”模式实现盈利闭环。

深铁集团未来能否通过“轨道+物业”(Rail + Property,简称R+P)模式,将轨道交通建设与沿线土地开发深度结合,形成可持续的盈利闭环。

其前提是深圳市政府以轨道交通沿线土地作价出资,注入深铁集团作为开发资源,降低地铁建设资本金压力。深圳赋予深铁优先获取地铁沿线土地的权利,且地价按未通轨交前的基准价计算(如红树湾地块楼面价仅为周边市场价的1/3),另外深圳财政对地铁运营亏损给予补贴,但要求深铁通过物业开发收益逐步实现反哺(目标未来R+P收益覆盖50%以上运营成本)。

然后,深铁自己组织TOD综合开发:以站点为核心进行高密度开发(容积率通常达5-8),涵盖住宅、商业、办公等业态。具体说来是深铁通过自主开发或合作开发(如与万科等房企联合)销售物业快速回款。通过地下空间联通(如车公庙枢纽与丰盛町商业街),提升物业价值,租金溢价达30%-50%。

还有一个很有潜力的就是,面对如此密集的客流,始终没有实现很好的商业变现,要把地铁人流直接转化为商业消费(如福田枢纽的连城新天地商业街,年客流量超1亿人次,租金收入约3亿元)。

深铁的R+P模式本质是通过轨道交通创造的外部经济价值内部化,形成“以地养铁—以铁促地”的正循环,为全球高成本地铁系统提供了可持续的盈利样本。深铁的TOD模式仍在进化中,需在“市场化盈利”与“公共服务职能”间寻找动态平衡。

总之,深圳地铁要想走出目前亏损窘境,或许要从“卖房”转型到“卖服务”——未来深铁房地产收入中,智慧物业管理系统销售、能源服务费(如充电分成)占比将逐步提升,平滑开发周期波动。

说到底,短期内,通过技术溢价提升把地铁周边房价提升去,以解燃眉之急;从长期看,构建“低碳智慧城市运营商”的护城河,就是从以往的靠卖房子来促盈利的模式逐步转变为靠服务人,也就是深圳地铁庞大而密集的人群,它背后一定蕴含着巨大的商机,就靠如何挖掘,还有有效利用。

这一路径的成败关键在于技术商业化能力与政策窗口期的匹配度,还有对地铁密集人群商机的有效利用度,能不能最终成功,还需时间来检验。

[引用]

①(巨亏334.6亿元!知名国企公告,披露原因 新浪财经APP)

②(深圳地铁每天1000万人,为啥年年亏 40 亿?票价涨到多少才不亏? 晞小主学历史2025-07-07 )

③(万科年内第6次向深铁借款,累计超211亿元 “金主爸爸”深圳地铁2024年巨亏超300亿,5年利润化为乌有 2025-07-03 来源: 金融界 作者:中产投资)

④(巨亏334亿,创轨交史上最大记录:昔日地铁“盈利王”,为何走下神坛?2025-05-14 作者:朱末 来源:快刀财经)

⑤(“优等生”深铁,忙于发债背后 南方+客户端 2024-08-29 )

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星

牛策略提示:文章来自网络,不代表本站观点。